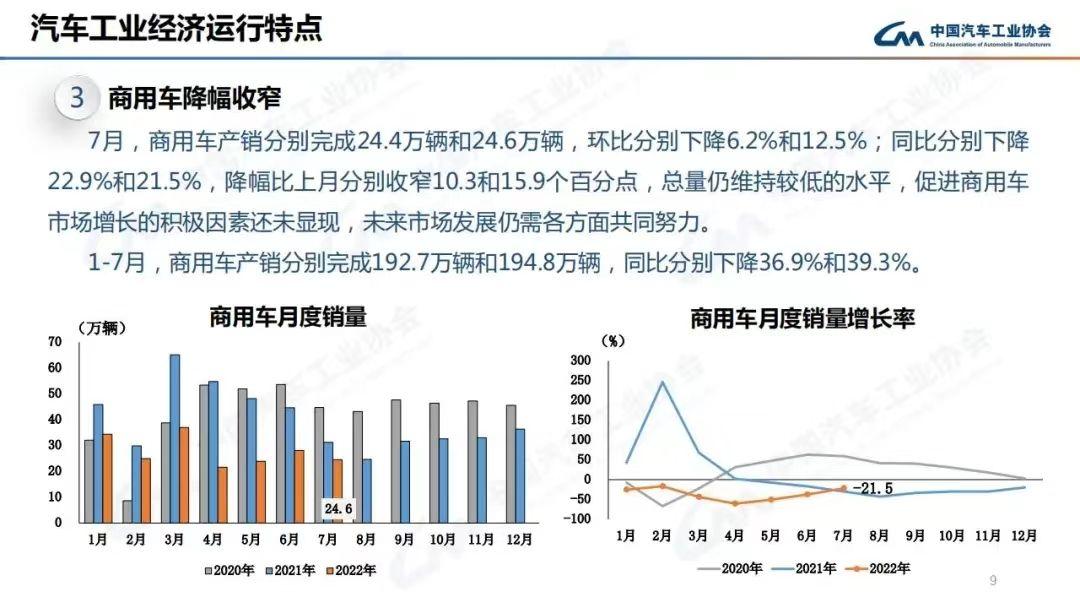

8月11日,中汽协公布了7月份的汽车产销数据。数据显示,7月,商用车产销分别完成24.4万辆和24.6万辆,同比分别下降22.9%和21.5%; 1~7月,商用车产销分别完成192.7万辆和194.8万辆,同比分别下降36.9%和39.3%。虽累计同比降幅较前6月有小幅收窄,但仍与去年同期存在较大差距。

商用车市场增长的积极因素还未显现

中汽协分析认为,从目前来看,促进商用车市场增长的积极因素还未显现,未来市场发展仍需各方面共同努力。

具体来看,本月货车销量完成21.6万辆,同比下降21.5%。1~7月,货车销量完成173.8万辆,累计同比下降40.07%。客车市场表现略好于货车。7月客车销量完成3.0万辆,同比下降21.1%。1~7月,客车市场累计销售21.0万辆,累计同比下降29.05%。

这是商用车市场今年的第七连降。受疫情反复、供应链紧张、物流不畅、基建放缓等多重不利因素影响,2022年1-7月,中国商用车行业均陷入低迷。

在此之前,商用车市场最近的一次周期向上并触顶出现在2020年。两年前,国内商用车表现刚刚创下历史最高纪录。中汽协数据显示,2020年,商用车产销首超500万辆。产销分别完成523.1万辆和513.3万辆,同比分别增长20.0%和18.7%。

此后,国内商用车产销便一直处于下行趋势。2021年,商用车累计产销467.4万辆和479.3万辆,同比下降10.7%和6.6%。2022年上半年,商用车产销分别完成168.3万辆和170.2万辆,同比下降38.5%和41.2%。

商用车是生产资料,从原因出发,导致此轮商用车周期向下的主要原因在于:换购需求动力不足、库存车辆消化慢、基建启动较慢和客车市场低迷。

下滑主旋律下亮点频现

尽管市场下滑已是主旋律,不过依然有个别企业、个别细分领域在逆势中前行,成为了为数不多的亮点。

其中,企业方面,一汽解放7月单月市场份额攀升至27.8%;上汽大通MAXUS热销势头稳步推进,7月销量达17,106辆,同比增13%;江汽集团商用车7月销量1.79万辆,环比增长8.96%,同比增9.93%。

出口方面,我国商用车表现亮眼,7月出口4.9万辆,同比增42.2%。1-7月,商用车出口32.2万辆,同比增39.2%。在国内商用车市场需求不振的情况下,出口市场已经成为国内商用车企业着力开辟的重要“战场”。

另一方面,在国家“双碳”目标下,新能源商用车也一直是汽车行业里的一抹亮色。中汽协数据显示,上半年新能源商用车产销分别完成12.3万辆和11.6万辆,同比增幅超8成,成为商用车市场上最“坚挺”的存在。中汽数据有限公司数据分析,新能源重卡上半年累计销售10115辆(不含牵引和非完整车辆),同比增490%;新能源中卡上半年累计销售641辆,同比增38%;新能源轻卡上半年累计销售21119辆,同比增108%。

山再高,往上攀,总能登顶;路再长,走下去,定能到达。8月份,我国商用车能否打破下滑“魔咒”?能否恢复到正常运行通道?我们一个月后见分晓。

免责声明:中国网汽车转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

注:以上榜单每月10号左右更新

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网汽车”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166-6075

传真:0086-10-82081900

邮箱:auto@china.org.cn

官方微信

官方微博

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程