近年来,电驱动、智能网联等新技术异军突起、融合发展,汽车零部件产业迎来转型升级的新契机,不少企业的核心竞争力得到显著提升。核心竞争力是企业取得和保持市场优势的能力,是企业能够经得起时间考验、具有延展性且竞争对手难以模仿的技术或能力。

9月22日,作为中国汽车行业的权威及专业媒体,《中国汽车报》社举行线上发布会,《2022全球汽车供应链核心企业竞争力白皮书》(以下简称《白皮书》)就此面世,为行业呈现出全球汽车供应链的发展现状、核心竞争力及未来走向。

《白皮书》展现零部件产业新风貌

从2014年起,《中国汽车报》社每年对全球汽车零部件企业相关数据进行收集、整理,形成了以企业营收为依据的数据名单。经过多年发展,它已成为全球最具影响力的汽车零部件行业排行活动。

2022年,《中国汽车报》社本着公正、严谨的态度,在德国Berylls Strategy Advisors数据团队的支持下,历时3个月、对近300家企业的数据进行收集与核准,确保数据来源的客观性、准确性、真实性。最终,梳理出全球和中国汽车供应链前100家核心企业财务、研发、市场、人才等方面的数据。同时,国际领先的咨询公司罗兰贝格作为智力支持方,与《中国汽车报》社共同编撰了《白皮书》,以充分反映国内外汽车零部件产业的竞争格局、品牌影响力、技术先进性和综合盈利能力。

《白皮书》的发布对于引领中国汽车零部件企业对标国际先进企业、寻找技术差距、分析国际竞争格局具有重要意义,为国际汽车行业深入了解中国汽车零部件产业、寻找领先的中国合作伙伴提供了重要参考依据。

《中国汽车报》社社长辛宁表示,数字技术推动行业转型升级,正在加速重塑汽车产业链格局,软硬件协同重新定义汽车时代来临。如何在变化动荡的市场中找准自身定位、以变谋变,将是未来一段时间企业需要思考和探索的重要课题。中国不仅是全球最大的新车市场,而且在新能源汽车领域和智能化方面也积累了一定的经验和先发优势,尤其在疫情影响和全球经济下行叠加的背景下,更是让世界看到了中国市场的强大韧性。

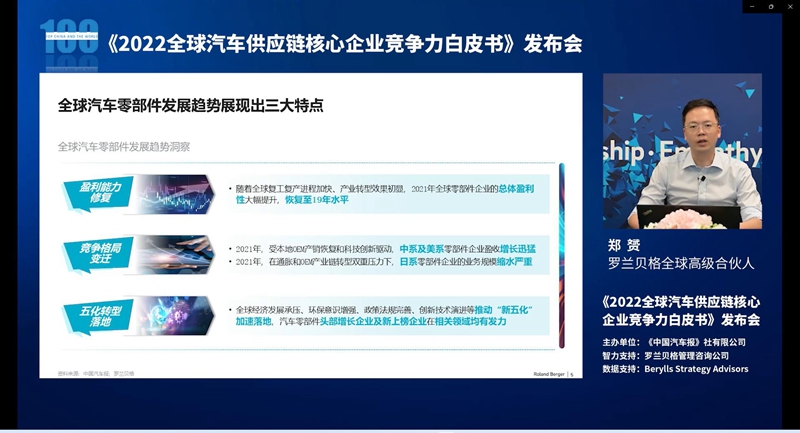

罗兰贝格全球高级合伙人郑赟指出,全球汽车零部件发展趋势展现出三大特点:一是随着全球复工复产进程加快、产业转型效果初显,2021年全球零部件企业的总体盈利能力大幅提升,恢复至2019年的水平;二是2021年,受本地车企产销量恢复和科技创新驱动,中、美零部件企业营收增长迅猛,在通胀和产业链转型双重压力下,日本零部件企业业务规模缩水严重;三是全球经济发展承压、环保意识增强、政策法规完善、创新技术演进等因素,推动“新五化”(即“新四化”+轻量化)加速落地,汽车零部件头部企业及新入围企业在相关领域均有发力。

我国零部件企业整体实力又增

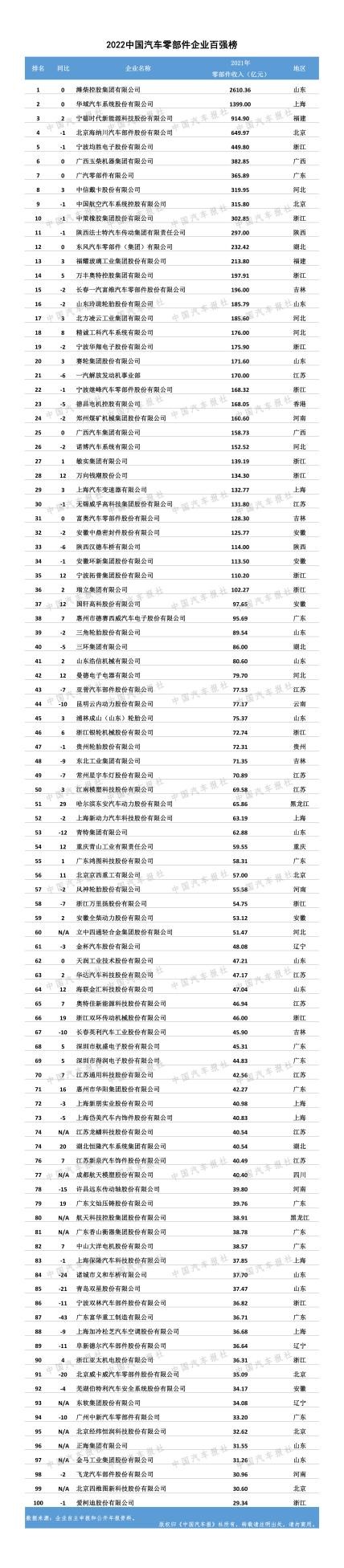

根据2021年全球汽车零部件企业营收数据,排在前五位的企业分别是博世、电装、大陆、潍柴集团和采埃孚。而今年全球汽车零部件百强中,共有14家中国企业入围,潍柴集团、华域汽车、宁德时代、海纳川、均胜电子、玉柴集团、广汽部件、中信戴卡、中航汽车、中策橡胶、法士特、东风零部件集团、福耀集团、万丰奥特,分列第4、第11、第21、第30、第40、第51、第54、第63、第65、第67、第68、第88、第94和第100位。

值得一提的是,在这14家入围全球百强的中国汽车零部件企业中,有2家是新增企业,分别是福耀集团和万丰奥特,有6家较去年排位有提升,特别是宁德时代、中信戴卡和东风零部件,分别提升27位、27位和12位。

在中国汽车零部件企业营收数据中,排在前五位的是潍柴集团、华域汽车、宁德时代、海纳川和均胜电子。可以看到,排在前100位的企业零部件业务收入突破百亿元的有36家,2020年和2021年分别是31家和34家,潍柴集团更是由去年的营收2493亿元增长至2610亿元,华域汽车由去年的营收1336亿元增长至1399亿元。爱柯迪股份有限公司以营收29.34亿元,位列中国百强名单的第100位,而2020年和2021年位列第100位企业的营收数据分别是19.24亿元和23.43亿元。

Berylls Strategy Advisors合伙人Alexander Timmer表示,从数据资料可以看出,中国零部件企业在当今的汽车价值链中重要性日益增加。

技术迭代加速下企业构建护城河

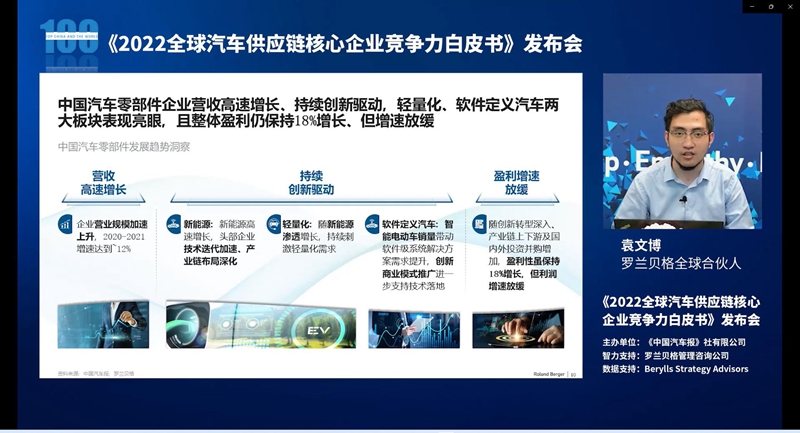

罗兰贝格全球合伙人袁文博指出,中国汽车零部件企业营收高速增长、持续创新驱动,轻量化、“软件定义汽车”两大板块表现亮眼,且整体盈利仍保持了18%的同比增长,不过增速有所放缓。新能源汽车板块收入利润加速增长,同时头部企业技术迭代加速、产业链布局延伸,正在构建超级“护城河”。同时,纵观中国2022年新入围企业多达10家,受“赛道”轮换影响,新兴板块企业兴起,新入围企业的主营业务多与轻量化、“软件定义汽车”等密切相关。

罗兰贝格副合伙人周梦茜在对汽车零部件产业链核心竞争力进行分析的基础上提出,研发力、组织力、资本力是汽车零部件企业新时代制胜产业链生态的关键成功要素。在研发力上,中国百强零部件企业对于技术创新高度重视,因此在研发领域的资源投入不断提升,尤其在新能源汽车和轻量化业务板块,研发投入金额保持高速增长。创新型企业依靠高研发投入切入新赛道,以期维持技术优势;传统企业依靠研发转型追赶“新五化”浪潮,以期构建面向未来的“护城河”。在组织力上,面对电动化、智能化等趋势下愈发凸显的人才缺口,企业需积极做好针对性补强,并设立差异化激励机制,最大化挖掘人才潜力。在资本力上,头部企业在管控风险的同时,应通过资本化运作有效保障供应链稳定,同时加速海外投资和产能扩张,积极补强研发短板,提升自身综合竞争力。

中国汽车工业协会(以下简称“中汽协”)副秘书长陈士华,则对汽车行业经济运行情况进行了深入分析。他表示,目前汽车市场在有关政策支持下,已经全面恢复正常。同时也应看到,行业经济运行中还存在一些困难和制约,稳增长的任务仍十分艰巨。陈士华还带来了中汽协的最新预测:2022年,我国汽车销量有望达到2700万辆,同比增长3%左右,其中下半年或同比增长12%。

“我们强烈地感受到,自主汽车零部件供应商正变得越来越强大。我坚信,未来几年甚至在更长的时间内,它们将进一步发展,在芯片、复杂系统等领域迎头赶上国际先进企业。我们应该对产业的未来充满信心,中国的市场规模和巨大发展空间是自主汽车零部件企业得天独厚的核心优势。”辛宁说。

附:《2022中国汽车零部件企业百强榜》及《2022全球汽车零部件企业百强榜》

免责声明:中国网汽车转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

注:以上榜单每月10号左右更新

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网汽车”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166-6075

传真:0086-10-82081900

邮箱:auto@china.org.cn

官方微信

官方微博

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程