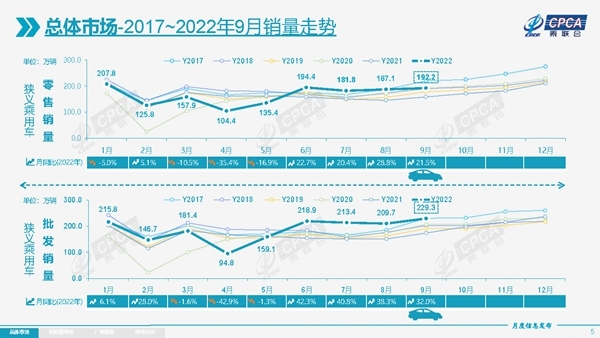

9月,国内乘用车共生产235.7万辆,同比增长37.0%,环比增长11.2%;厂商批发销量229.3万辆,同比增长32.0%,环比增长9.4%;市场终端零售量192.2万辆,同比增长21.5%,环比增长2.8%,整体继续呈现生产、批发火热,零售蓄势跟随的逐级推动走势。

综合1-9月,国内乘用车累计零售1487.5万辆,同比增长2.4%;其中,新能源乘用车累计零售387.7万辆,同比增长113.2%。崔东树表示,“今年前3季度乘用车累计销量净增35.5万辆,其中,6-9月同比净增143万辆,增量贡献巨大。”

今日(10月11日),乘用车市场信息联席会发布数据,9月,国内乘用车共生产235.7万辆,同比增长37.0%,环比增长11.2%;厂商批发销量229.3万辆,同比增长32.0%,环比增长9.4%;市场终端零售量192.2万辆,同比增长21.5%,环比增长2.8%,整体继续呈现生产、批发火热,零售蓄势跟随的逐级推动走势。

具体来看,产量增长的提速,凸显了国内产业链保供措施的稳健;同时,限电措施的解除,也有利9月汽车生产。9月,豪华品牌生产增长55%,环比增长3%;合资品牌增长20%,环比增长6%;自主品牌增长47%,环比增长18%。综合1-9月,国内乘用车累计产量达到1686.5万辆,同比增长18.0%。

批发销量的水涨船高,则展示了厂家的热情和对市场前景的乐观预判。乘联会秘书长崔东树介绍,“新能源市场的火热带来了车企表现的分化,比亚迪、一汽-大众和奇瑞批发销量增长较多,广汽丰田和一汽丰田也表现不俗。”综合1-9月,国内乘用车累计批发1669.9万辆,同比增长14.4%。

聚焦终端零售市场,则仍处于平稳蓄势阶段。9月,国内乘用车虽环比仅增长2.8%,但已保持连续第4个月的高位走势。综合1-9月,累计零售1487.5万辆,同比增长2.4%。崔东树表示,“今年前3季度乘用车累计销量净增35.5万辆,其中6-9月同比净增143万辆,增量贡献巨大。

崔东树继续分析,“9月,渠道库存充裕,有效稳定了车市增量;同时,汽车购置税优惠政策也在显现效果;此外,车企为完成季度目标,大都在9月提升了优惠力度。不过,疫情散发仍在一定程度上制约了乘用车零售的增长。”

聚焦具体品类,9月,豪华品牌表现最为突出,共零售29万辆,同比增长45%,环比增长15%,一定程度上显示出汽车购税减半政策对高端消费升级的较大促进作用。

9月,自主品牌零售89万辆,同比增长28%,环比增长5%,市场份额达47.0%,同比增长2.7个百分点;1-9月累计份额同样为47.0%,增长7.5个百分点。其中,比亚迪、长安、奇瑞、吉利等传统劲旅提升尤为显著。

主流合资品牌则表现低迷,9月共零售74万辆,同比增长8%,环比下降4%。其中,德系品牌零售份额占比21.0%,同比增长1.5个百分点;日系份额17.7%,下降3.1个百分点;美系份额10.7%,下降0.5个百分点。

新能源方面,9月新能源乘用车零售达到61.1万辆,同比增长82.9%,环比增长14.7%,延续趋势性上升走势。9月,新能源车国内零售渗透率达到31.8%,同比提升11个百分点;其中,自主品牌渗透率为55.2%,豪华品牌为29.7%,主流合资品牌仍仅有4.2%。从零售份额来看,9月,自主品牌新能源零售份额占比67%,同比增加9.2个百分点;主流合资品牌为5.7%,下降3.3个百分点;新势力份额为14.6%,下降2.9个百分点。

综合1-9月,新能源乘用车累计零售387.7万辆,同比增长113.2%。崔东树表示,“供给改善叠加油价上涨预期,推动了电动车的增长;车企的乐观预期与市场的热情,更改变了‘淡旺季规律’,持续推动市场火爆。”

此外,新能源乘用车出口规模也在持续攀高。9月,新能源乘用车出口4.4万辆,其中,上汽乘用车出口15509辆、比亚迪7736辆、特斯拉中国5522辆、上汽通用五菱4123辆、吉利汽车2364辆、神龙汽车1583辆、东风易捷特1419辆,东风小康1266辆、创维汽车1149辆、长城汽车796辆、爱驰汽车715辆、东风乘用车483辆,一汽红旗475辆,江淮汽车404辆。

展望10月,有利车市的因素众多。首先,乘用车生产畅通,热销车型的交付难题已大幅缓解;同时,近期新品密集推出,竞争力不断提升,对市场的吸引力持续增长;此外,随着汽车购置税减半政策实施进入尾期,观望的消费者或将转化为购买力;再有,随着天气的转冷,农村地区的购车热情也会逐步释放。

免责声明:中国网汽车转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

注:以上榜单每月10号左右更新

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网汽车”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166-6075

传真:0086-10-82081900

邮箱:auto@china.org.cn

官方微信

官方微博

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程