中国网汽车11月17日讯 近日,零跑汽车发布了2022年三季报,公司第三季度营收42.88亿元,同比增长398.5%。利润方面,零跑汽车第三季度净亏损13.4亿元,相比去年同期7.2亿元的亏损幅度进一步扩大,且前三季度零跑汽车累计亏损达37.84亿元。

根据此前零跑汽车公布的数据,今年前三季零跑累计交付量为87602辆。鉴于公司前三季累计亏损37.84亿元,折算下来单车平均亏损约4.32万元,零跑汽车仍处于“越卖越亏”的困境之中。

而据之前的招股书数据:零跑汽车2019年、2020年、2021年连续三年的营业收入分别为1.17亿、6.31亿、3.12亿,亏损额分别为9.01亿、11亿、28.45亿。这意味着,过往近四年时间,零跑汽车亏损额逐年扩大,已累计亏损总额超86亿元。

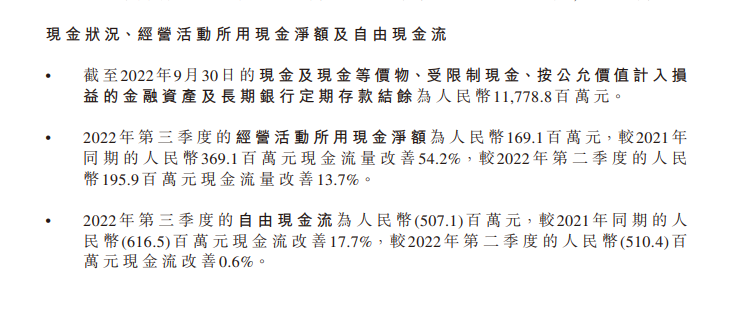

而与之对应的是,零跑汽车的现金储备并不“丰厚”,抗风险能力远不及蔚小理。截至2022年9月30日,零跑汽车的现金及现金等价物、受限制现金、按公允价值计入损益的金融资产及长期银行定期存款结余为117.78亿元。相比之下,至2022年9月30日蔚来汽车的现金储备为514 亿;小鹏汽车、理想汽车至2022年6月30日的现金储备分别为413.39亿元、536.5亿元。

毛利率方面,零跑汽车第三季度毛利率为-8.9%,去年同期为-44.5%,同比大幅改善。零跑方面表示,毛利率同比、环比均大幅改善的主要原因是销量增长、车型结构改善,以及平均售价提升。然而,不难看出,零跑汽车营收目前仍难以覆盖原材料价格以及人工费用的增长。众所周知,电池级碳酸锂价格已由年初29万元/吨涨至如今超50万元/吨。相较而言,理想汽车的毛利率在20%以上,而同是布局纯电车型的蔚来汽车毛利率则约为13%。

事实上,较低的单价一直是制约零跑汽车毛利率和净利润水平的最重要因素。零跑汽车2020年、2021年的交付量分别为8050辆、43748辆,但零跑主力销售车型过度依赖10万元以下的A00级小车T03,T03车型2021年共交付3.77万辆,占总销量的79.4%。

与此同时,零跑汽车也在寻求向上突破。2021年9月,零跑发布中型SUV零跑C11,售价17.98万元-22.98万元。再到今年9月份,零跑纯电中大型轿车C01上市,售19.38万元-28.68万元。积极的信号是,至2022年第三季度,零跑汽车总交付量为35,608辆,同比增加186%,其中C11第三季度交付量为17257辆,占比升至48%;T03第三季度交付量为17790辆,占比降为49.9%,C11销量已和T03旗鼓相当。只不过,刚于9月开始交付的C01车型仍处艰难的产能爬坡期,其销量仅561辆。零跑汽车声称,随着C平台销量的不断上升,规模经济效应的逐步体现,相信在未来会有更卓越的财务表现。

但事与愿违,零跑汽车不久前公布的10月份交付量只有7026辆,环比9月的11039辆下降36.4%。数据显示,零跑C01车型10月份的销量仅为1303辆,在零跑汽车销量中占比18.54%,数据相当惨淡。尤其是伴随着特斯拉、问界等一线电动车品牌的降价促销,零跑汽车“向上突破”、提升毛利率之路更显艰难。

零跑汽车透露,其将于2022年第四季度发布C11增程版车型以丰富产品矩阵。继理想、问界、哪吒之后,零跑汽车也正式从纯电车型拓展至增程汽车领域。考虑到增程式车型所搭载的电池组容量较少,所面临的电池成本压力会更小,零跑汽车布局增程式车型或也将有助于提升毛利率水平。

从2022年9月29日零跑汽车登陆港股完成IPO,两个月不到的时间,零跑汽车股价已从48港元/股的发行价腰斩至仅剩20港元/股附近,资本市场似乎并不看好零跑。

免责声明:中国网汽车转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

注:以上榜单每月10号左右更新

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网汽车”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166-6075

传真:0086-10-82081900

邮箱:auto@china.org.cn

官方微信

官方微博

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程